24 reasignaciones de personal le costaron a la Municipalidad de Belén más de 152 millones entre el 2018 y 2020

Un nuevo informe de auditoría interna señala debilidades en las reasignaciones de personal.

-

Auditoría Interna señala debilidades en el control de las reasignaciones de personal en la Municipalidad de Belén

Luis Eduardo Sánchez Quesada

redaccion@periodicoelguacho.com

El informe de Auditoría Interna INF-AI-05-2021, “Estudio de Reasignaciones de Personal”, concluyó que el procedimiento de reasignación de personal carece de controles efectivos que permitan determinar con mayor precisión si los cambios en las tareas de los funcionarios obedecen realmente a modificaciones sustantivas y definitivas en sus labores, lo que impide garantizar la suficiencia de la reasignación y el apego a la normativa vigente.

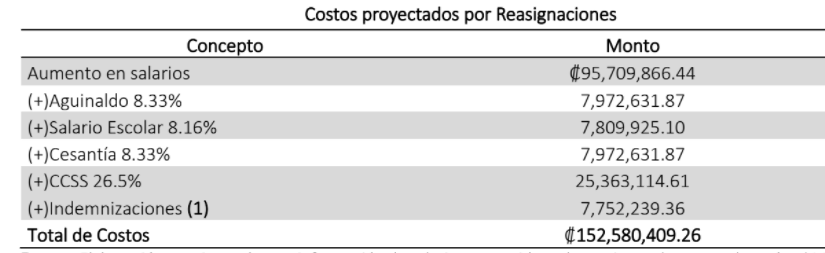

Desde el 2018 y hasta el 2020, por el concepto de reasignaciones de personal, la Municipalidad pagó más de 152 millones de colones, de los cuales más de 95 millones corresponden a aumentos de salarios de dichas reasignaciones.

Según se detalla en el informe, el proceso de reasignaciones de personal carece de instrumentos de trabajo que permitan evidenciar el cumplimiento de todas las actividades comprendidas en la reasignaciones efectuadas, en relación con la revisión, aprobación, traslado de informes, supervisión ejercida y otra documentación de respaldo, lo cual evidencia una oportunidad para fortalecer el control en dicho procedimiento, a fin de garantizar la razonabilidad, confidencialidad y el acceso a la información y a los procedimientos establecidos en la Unidad de Recursos Humanos.

Es decir, se aprobaron reasignaciones por parte de la administración de las cuales no se obtuvo evidencia documental suficiente y pertinente que permita concluir de que están apegadas al marco técnico y de control respectivo, así como dentro del bloque de legalidad correspondiente.

En dicho informe, Auditoría Interna le recuerda al Concejo Municipal que tiene la facultad de pedir cuentas sobre el funcionamiento de la Administración, potestad que incluye la eventual revisión de la validez de los actos administrativos (art. 102 Ley No. 6227), en virtud de los deberes asignados en la Ley General de la Administración Pública.

Recomendaciones

Con el fin de mejorar la situación del control del proceso, Auditoría Interna detalla las siguientes consideraciones a la Administración Municipal: diseñar y establecer controles para el registro, asignación, trámite y supervisión de los procesos de reasignación de puestos, establecer mecanismo para control de expedientes.

Además, elaborar y documentar las proyecciones salariales correspondientes, relacionados con los diferentes movimientos generados en la planilla institucional de forma tal que queden debidamente justificados. Además, exponer al Concejo Municipal de forma específica y clara las partidas que conforman los movimientos salariales cuando se presenten tanto en el presupuesto ordinario como extraordinario y las modificaciones internas, de forma tal que les permita cumplir con el deber de vigilancia y fiscalización de los recursos públicos de acuerdo con el marco normativo aplicable.

Por su parte, al Concejo Municipal se le recomienda valorar lo que corresponda en relación con las acciones realizadas por parte de la Administración, que carecen de sustento técnico, legal y presupuestario, según la Ley General de Administración Pública. Además, que analice el establecimiento de instrumentos de control que permitan cumplir con el deber de vigilancia y fiscalización de los recursos públicos de acuerdo con el marco normativo aplicable.

Versión de la Administración

De acuerdo a la Administración Municipal: “Es importante indicar que los informes de reasignación a partir de la recomendación señalada en el documento AAI 08 2019 2, se mantienen en un archivador manual destinado a este fin. Igualmente, se elaboran expedientes de reasignación con el detalle requerido por este procedimiento”, detallaron.

Además, mencionaron que: “A partir de la aprobación del procedimiento denominado “P-RH-15-Actualización de perfiles de puesto y reasignación”, se han incluido actividades en búsqueda de mejorar los controles correspondientes. Es importante indicar los esfuerzos que la Administración ha realizado para incorporar de una mejor manera aspectos como documentación del proceso, elaboración de análisis de factibilidad, validación de requisitos entre otros”, se destacan en los anexos del informe INF-AI-05-2021”.