Informe de Auditoría Interna vuelve a señalar incumplimientos en la Municipalidad de Belén

La Auditoría Interna reveló una de incumplimientos de varias recomendaciones emitidas.

Gobierno local no acata las recomendaciones solicitadas para mejorar el módulo de administración tributaria

Redacción El Guacho

redaccion@periodicoelguacho.com

La auditora interna de la Municipalidad de Belén, Maribelle Sancho García, remitió un nuevo informe, el SAI-018-2020, donde se le da seguimiento a la “Auditoría Carácter Especial Calidad Lógica de los Datos en el Core Transaccional de la Municipalidad para el Módulo de Administración Tributaria”, INF-AI-12-2019.

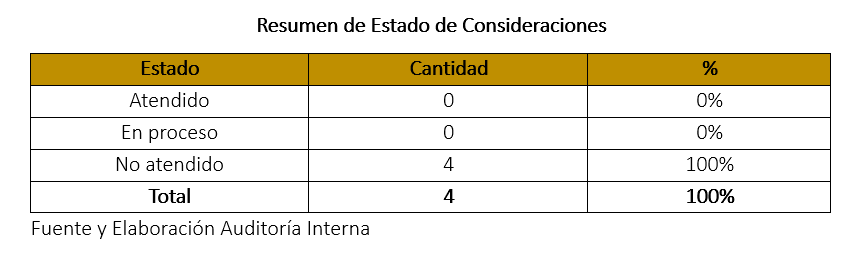

Este nuevo informe, mostró como resultado un incumplimiento total del acatamiento de las recomendaciones solicitadas por dicho órgano de control interno.

Dentro de las 4 recomendaciones que se habían señalado se encontraban: hacer ajustes en el Sistema de Gestión Municipal Belén (SIGMB) , realizar sesiones de trabajo en las que participaran las unidades usuarias dueñas de los procesos de gestión y cobro de los tributos de bienes inmuebles, patentes y permisos de construcción; y personal técnico, el cual debía estar integrado por representantes de la Unidad de Informática y el proveedor del sistema

Además, se solicitó una revisión integral sobre toda la base de datos que permitiera garantizar que sobre ésta, se han establecido los controles automatizados y en el caso del área de informática, se le pidió definir mecanismos de control que le permitan empoderarse del detalle de la estructura de la base de datos del Sistema de Gestión Municipal Belén (SIGMB), de forma tal que logre solventar las consultas o necesidades de información o explicación. Sin embargo, ninguna se acató.

Al 30 de abril del 2020, el incumplimiento es del 100 %, es decir, no se ha atendido ninguna de las recomendaciones. «A la fecha de este seguimiento, la Administración no ha adoptado las medidas correctivas al proceso señaladas. No aportó en su respuesta un plan de acción, donde se definieran responsables para la atención de cada una de las recomendaciones de la Auditoría».

Con respecto a los plazos en el acatamiento de las recomendaciones, se señaló que: «Deben ser atendidas dentro del plazo conferido para ello, por lo que su incumplimiento no justificado podría ser causal de responsabilidad. La Auditoría Interna se reserva la posibilidad de verificar la efectiva implementación de las recomendaciones, y valorar si pudiese existir responsabilidad, en caso de incumplimiento injustificado de estas, según lo normado en el artículo 39 de la Ley General de Control Interno, N°8292» enfatizó el informe SAI-018-2020

La Unidad de Informática también fue señalada por incumplimientos: «Se le han remitido un total de 60 recomendaciones, de las cuales dos han sido atendidas y 58 se encuentran sin atender, lo que representa un 97% de incumplimiento», según se detalló.

Además, se le sugiere a la Administración: «Establecer un plan de trabajo, actividades, responsables y fecha de cumplimiento, para cada una de las recomendaciones definidas con el fin de reforzar el control interno de la Institución».

Con respecto a la Alcaldía, a esta se le indicó que: «Debe velar porque la Administración atienda las recomendaciones de la Auditoría en el menor tiempo posible, estableciendo la prioridad, relevancia y afectación de la gestión a nivel institucional, con el fin mejorar el control interno y minimizar la exposición al riesgo de tipo operativo tanto de la unidad como a nivel institucional, al ser recomendaciones asociadas al proceso de tecnología de información se encuentran estrechamente ligadas dentro del ámbito estratégico de la Municipalidad», según se indica en el documento.

«Instruir a los titulares subordinados responsables del cumplimiento de las recomendaciones del presente informe, para que, en un plazo de 10 días hábiles, remitan a la Auditoría el plan de acción para su debida aprobación, con el fin de atender las recomendaciones en proceso y no atendidas, según lo establecido en el artículo 37 de la Ley General de Control Interno, No.8292», menciona el informe.

Aclaraciones

Por otra parte, Auditoría Interna aprovechó para realizar importantes aclaraciones a algunas acciones que intentaban justificar el incumplimiento en el acatamiento de las 4 recomendaciones señaladas.

En el memorando AMB-M-196-2020, la Alcaldía indicaba que para poder brindar atención definitiva a las recomendaciones era necesario contar con el informe que realizó la empresa externa B Solutions Group S.A; sin embargo, se aclaró que: «Tanto los funcionarios de la Auditoría como los expertos contratados atendieron las consultas referentes a cada uno de los hallazgos, conclusiones y recomendaciones, por lo que se generó el espacio necesario a la Administración para que no quedara ninguna duda para su posterior atención».

También, se indicó que los representantes del municipio: Thais Zumbado Ramírez, Vicealcaldesa, Alina Sánchez González, Coordinadora de Informática y Gerson Vargas Gálvez, Asistente de Informática; aprobaron el informe cuando se les presentó, lo cual consta en la minuta de auditoría CR-AI-10-2019 de octubre del 2019.

Es importante mencionar que la Alcaldía había solicitado a la auditoría valorar la posibilidad de realizar ajustes en el procedimiento de trámites de informes, para que la Unidad de Informática cuente con el conocimiento de los hallazgos y recomendaciones, permitiendo emitir criterios o consideraciones de forma previa a la emisión definitiva de los informes de la Auditoría.

Con respecto a dicha solicitud, se señaló que: «El procedimiento actual de comunicación de resultados de la auditoría fue del conocimiento de la Administración y la respectiva presentación de resultados del informe INF-AI-12-2019 se ajustó a este. No obstante, se encuentra en un proceso de revisión del mismo y cualquier modificación al respecto será comunicada oportunamente».

Este informe finalizó enfatizando que: «Las recomendaciones de la Auditoría Interna no se pueden limitar a la actualización de un procedimiento, ya que las acciones se deben ajustar al que actualmente se encuentra vigente y al marco de legalidad relacionado a la comunicación de resultados, por lo que se insta a la administración a atender en tiempo y forma lo dispuesto en el informe de control interno INF-AI-12-2019».